Beide partners alleen AOW

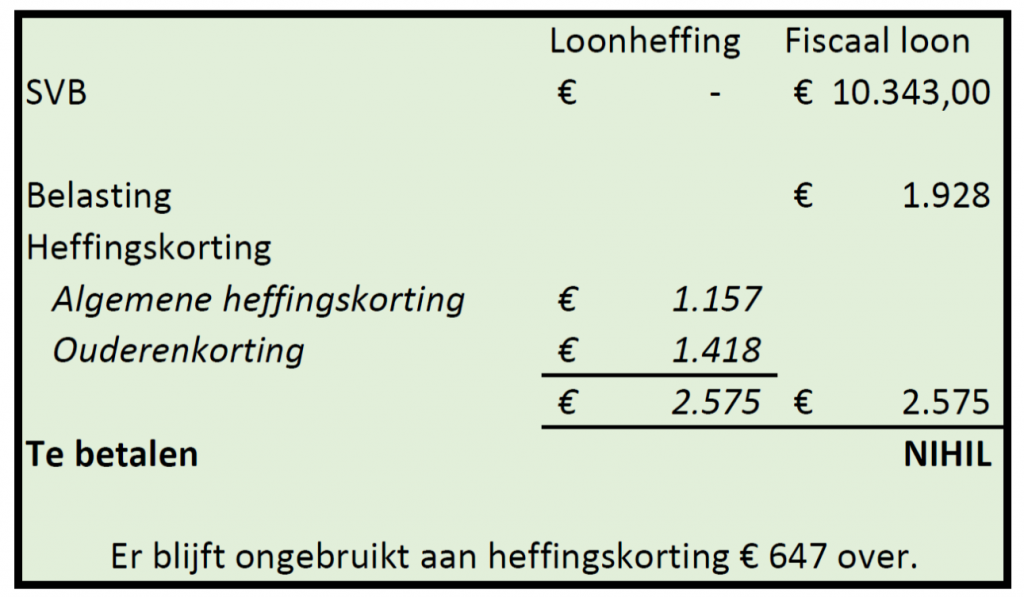

Is er naast de AOW ook nog pensioen, dan houdt de pensioenuitkeerder geen rekening met de ongebruikte heffingskorting. Door aangifte inkomstenbelasting te doen, kunt u (een deel van) de ongebruikte heffingskorting ontvangen van de Belastingdienst.

De inhouding van de loonheffing op uw pensioen tot € 647, krijgt u meestal volledig terug. Is de inhouding hoger, dan zakt de teruggaaf geleidelijk.

Bij pensioenen hoger dan € 19.500 volgt een oplopend bedrag te betalen belasting.